วิเคราะห์งบกระแสเงินสด

คุณ ขาไก่ซุปเปอร์…………………………………………….

การวิเคราะห์งบกระแสเงินสด

การวิเคราะห์งบกระแสเงินสด เพื่อ ตรวจสอบการได้มาและใช้ไปของเงินสดในบริษัท ซึ่งจะเป็นส่วนอธิบายของงบดุลและงบกำไรขาดทุนอีกทีหนึ่งครับ งบกระแสเงินสดจะมีส่วนสำคัญมากเกี่ยวกับสภาพคล่องของบริษัท ซึ่งบางท่านอาจจะเคยได้ยินว่า “เงินสดคือพระเจ้า” นั่นหมายความว่า ยิ่งบริษัทมีเงินสดในมือมากเท่าไหร่ จะแสดงถึงความสามารถในการดำเนินการหรือตอบสนองการกระทำใดของบริษัทได้อย่างทันทีทันใด เปรียบเทียบกับบริษัทที่มีสินทรัพย์เป็นพันล้านแต่มีเงินสดอยู่เพียงแค่สามล้าน และหนี้สินระยะสั้นอีก หากไม่สามารถขายสินค้าได้ บริษัทก็จะขาดสภาพคล่องทันทีและต้องทำการกู้ยืมเงินมาเพื่อเสริมสภาพคล่อง ซึ่งการกู้ยืมก็นำมาซึ่งดอกเบี้ยและหนี้สิน มาเสริมหนี้สินส่วนที่มีอยู่แล้วให้มากยิ่งขึ้นไปอีก แสดงให้เห็นถึงการดำเนินการที่ไม่รัดกุมครับ

การวิเคราะห์งบกระแสเงินสดจะเป็นส่วนที่ค่อนข้างยากนะครับ จะมีชื่อเรียกและความหมายของแต่ละรายการจะแตกต่างกันไปสำหรับแต่ละธุรกิจแต่ละบริษัท

งบกระแสเงินสดจะแบ่งเป็น 4 ส่วนสำคัญดังนี้ คือ

1.กระแสเงินสดจากกิจกรรมดำเนินงาน

คือ เงินสดรับจ่ายจริงที่ได้จากการดำเนินกิจการ โดยไม่สนใจรายได้ที่ยังไม่ได้รับและค่าใช้จ่ายที่ยังไม่ได้จ่ายเงิน กระแสเงินสดสุทธิจากการดำเนินงาน คำนวณจากกำไรสุทธิปรับด้วยรายการที่ไม่ได้รับหรือจ่ายเงินจริง เช่น ค่าเสื่อมราคาและบวกหรือลบการเปลี่ยนแปลงในสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนโดยหากสินทรัพย์หมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่ามีการใช้ไปของเงินสด จึงต้องนำมาหักออกและหากหนี้สินหมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่าธุรกิจยังไม่ได้ชำระเงินทำให้เงินสดในมือเพิ่มขึ้นจำต้องนำไปบวกกลับกับกำไรสุทธิ

2.กระแสเงินสดจากกิจกรรมลงทุน

คือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในการลงทุนของธุรกิจในส่วนของที่ดิน อาคาร อุปกรณ์ เงินลงทุน หากมีการลงทุนเพิ่ม เช่น ซื้อเครื่องจักร แสดงว่ามีการใช้ไปของเงินสด ในทางตรงข้าม หากมีการขายสินทรัพย์ออกไป จะถือว่าเป็นแหล่งได้มาของเงินสด

3.กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในแหล่งที่มาของเงินทุน ทั้งที่เป็นการกู้ยืมระยะสั้น และระยะยาว เช่น เงินกู้ยืมระยะยาวจากธนาคารและกรรมการ พันธบัตร หุ้นกู้ และตั๋วสัญญาใช้เงิน การนำหุ้นทุนออกจำหน่าย และการจ่างเงินปันผล โดยหากธุรกิจมีการก่อหนี้เพิ่มขึ้น จะทำให้บริษัทมีกระแสเงินสดเพิ่มขึ้น สำหรับเงินปันผลจ่ายให้แก่ผู้ถือหุ้น จะทำให้บริษัทมีกระแสเงินสดจากกิจกรรมจัดหาเงินลดลง

4.เงินสดเพิ่มขึ้นหรือลดลงสุทธิ

จะเท่ากับผลรวมของกระแสเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุนและกิจกรรมจัดหาเงิน และถ้ารวมเงินสดเพิ่มขึ้นหรือลดลงสุทธิ กับเงินสดต้นปี จะเท่ากับยอดเงินสดคงเหลือปลายปีในงบดุลนั่นเองครับ

มาดูหุ้น ABC ครับ สำหรับผมแล้วจะวิเคราะห์กระแสเงินสดเพื่อหาข้อผิดสังเกตของการใช้ไปและได้มาของเงินสด โดยผมจะเริ่มดูจากบรรทัดล่างสุดขึ้นมาถึงบนสุดครับ

เริ่มจากข้อ 4 เงินสดเพิ่มขึ้นหรือลดลงสุทธิ

บรรทัดที่ 3 เงินสดและรายการเทียบเท่าเงินสดต้นงวด คือเงินสดจากปีที่แล้ว หรือต้นปีงบประมาณใหม่ มีอยู่ 1002.62 ล้าน ดูต่อกันที่บรรทัดที่ 4 เลยครับคือเงินสดที่มีสินงวดคือวันที่ 30 มิถุนายน 2553 มีอยู่ 1002.46 ล้านบาท ซึ่งไม่ได้แตกต่างกัน การที่เงินสดไม่แตกต่างกันนัก อาจจะเนื่องมาจากบริษัทต้องการรักษาสภาพคล่องไว้ในระดับนี้ก็เป็นไปได้ จำนวนเงินสดในบรรทัดที่ 4 จะตรงกับเงินสดหรือเทียบเท่าเงินสดที่แสดงในงบดุล ส่วนของสินทรัพย์ครับ เมื่อไม่ต่างกันก็แสดงว่าไม่มีอะไรเปลี่ยนแปลงเป็นนัยสำคัญ ผมก็จะข้ามไปดูส่วนต่อไปทันทีครับ แต่หากว่านักลงทุนพบว่าเงินส่วนนี้ต่างกันเยอะมากก็ต้องไปหาคำตอบว่าเพราะเหตุใดจากส่วนอื่น ๆ ครับ

ต่อมาส่วนของข้อ 3 กระแสเงินสดจากกิจกรรมจัดหาเงิน

มาดูการได้มาของเงินสดว่าได้มาจากแหล่งใด บริษัทที่ดีควรมีเงินสดจากการขายสินค้าหรือบริการ มิได้ได้มาจากการกู้ยืม หรือมีการกู้ยืมจำนวนน้อยครับ

ดูจากบรรทัดที่ 1 เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้น เพิ่มขึ้นมา 87.16 ล้านบาท

บรรทัดที่ 2 เงินกู้ยืมระยะยาวลดลงไป 34.92 ล้านบาท หมายถึงมีการให้หนี้ไป ทำให้เงินสดลดลงครับ

บรรทัดที่ 2 เงินกู้ยืมระยะยาวลดลงไป 34.92 ล้านบาท หมายถึงมีการให้หนี้ไป ทำให้เงินสดลดลงครับ

บรรทัดที่ 4 เงินปันผลจ่าย คือ การจ่ายเงินปันผลให้กับผู้ถือหุ้นจำนวน 180.0 ล้านบาท ทำให้เงินสดลดลงติดเป็นลบครับ

บรรทัดที่ 5 ก็ตามนั้นครับ

ข้อสังเกตที่จะพบได้ในส่วนกระแสเงินสดจากกิจกรรมจัดหาเงินนี้คือ

หากเงินสดรวมในงบดุลหรือส่วนที่ 4 มี 1000 ล้าน แล้วมาดูกิจกรรมจัดหาเงินพบว่า มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเป็นจำนวนมากเช่น 800 ล้าน ซึ่งถือเป็นเงินสดส่วนใหญ่ได้มาจากการกู้ยืม นักลงทุนควรตั้งคำถามไว้ครับว่าเพราะเหตุใดบริษัทจึงมีความจำเปิดต้องกู้ยืมเงินเยอะขนาดนี้ แล้วไปหาคำตอบในส่วนต่อไปครับ

ข้อสังเกตที่จะพบได้ในส่วนกระแสเงินสดจากกิจกรรมจัดหาเงินนี้คือ

หากเงินสดรวมในงบดุลหรือส่วนที่ 4 มี 1000 ล้าน แล้วมาดูกิจกรรมจัดหาเงินพบว่า มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเป็นจำนวนมากเช่น 800 ล้าน ซึ่งถือเป็นเงินสดส่วนใหญ่ได้มาจากการกู้ยืม นักลงทุนควรตั้งคำถามไว้ครับว่าเพราะเหตุใดบริษัทจึงมีความจำเปิดต้องกู้ยืมเงินเยอะขนาดนี้ แล้วไปหาคำตอบในส่วนต่อไปครับ

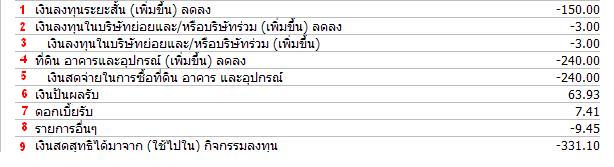

ต่อไปส่วนที่ 2 กระแสเงินสดจากกิจกรรมลงทุน

ส่วนนี้จะบอกถึงการใช้ไปของเงินสดเพื่อการลงทุนต่าง ๆ ครับ ไล่ตามบรรทัดดังนี้

บรรทัดที่ 1 เงินลงทุนระยะสั้น – 150.0 หมายถึงมีการนำเงินไปลงทุนในระยะสั้นเพิ่มขึ้นเป็น 150 ล้าน ทำให้เงินสดลดลงครับ

บรรทัดที่ 2 และ 3 นำเงินไปเงินลงทุนในบริษัทย่อย – 3 ล้าน

บรรทัดที่ 4 และ 5 นำเงินไปลงทุนในที่ดิน อาคารและอุปกรณ์ทำให้เงินสดลดลง 240 ล้าน อันนี้เนื่องมาจากบริษัทมีการขยายการผลิตจึงต้องลงทุนเพิ่ม ซึ่งการใช้ไปในส่วนนี้นักลงทุนสามารถหาข้อมูลได้จากแหล่งอื่น ๆ ครับ แหล่งใดนั้นก็แล้วแต่นักลงทุนครับ ไม่ว่าจะเป็น thaivi ข่าวสารต่าง ๆ เป็นต้นครับ แล้วเอาข้อมูลที่ได้มาประมวลว่าสมเหตุสมผลหรือไม่อย่างไรครับ

บรรทัดที่ 6 เงินปันผลรับ และ 7 ดอกเบี้ยรับ ก็ตามนั้นครับ เงินที่ได้จากการนำเงินไปลงทุนและดอกเบี้ยครับ

บรรทัดที่ 8 อื่น ๆ

บรรทัดที่ 9 เงินสดที่ได้มา(ใช้ไปใน) กิจกรรมาลงทุน รวมจำนวนเงินทั้งหมดที่ทั้งได้มาและใช้ไปในการลงทุน ติดลบไป 331.10 ล้านครับ คือ มีการนำเงินไปลงทุนเพิ่ม การที่บริษัทมีนโยบายนำเงินไปลงทุนเพิ่ม นักลงทุนต้องหาข้อมูลเองว่า บริษัทนำไปลงทุนในส่วนไหน และจะเป็นการลงทุนที่สามารถนำกำไรมาได้มากหรือน้อยเพียงใด และกำไรที่จะได้มานั้นจะแสดงผลมาในรูปใดและเมื่อไรครับ ดูเหมือนไม่ใช่เรื่องง่ายที่จะประเมิน แต่ยิ่งนักลงทุนคาดการณ์ได้แม่นยำเท่าไร ความเสี่ยงในการลงทุนยิ่งลดต่ำลงเรื่อย ๆ ครับ

บรรทัดที่ 9 เงินสดที่ได้มา(ใช้ไปใน) กิจกรรมาลงทุน รวมจำนวนเงินทั้งหมดที่ทั้งได้มาและใช้ไปในการลงทุน ติดลบไป 331.10 ล้านครับ คือ มีการนำเงินไปลงทุนเพิ่ม การที่บริษัทมีนโยบายนำเงินไปลงทุนเพิ่ม นักลงทุนต้องหาข้อมูลเองว่า บริษัทนำไปลงทุนในส่วนไหน และจะเป็นการลงทุนที่สามารถนำกำไรมาได้มากหรือน้อยเพียงใด และกำไรที่จะได้มานั้นจะแสดงผลมาในรูปใดและเมื่อไรครับ ดูเหมือนไม่ใช่เรื่องง่ายที่จะประเมิน แต่ยิ่งนักลงทุนคาดการณ์ได้แม่นยำเท่าไร ความเสี่ยงในการลงทุนยิ่งลดต่ำลงเรื่อย ๆ ครับ

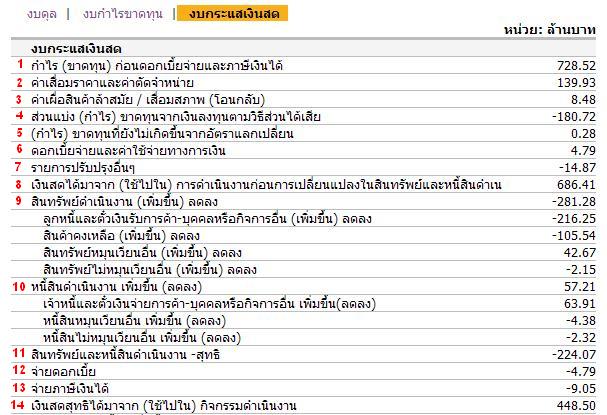

ส่วนสุดท้ายคือ ส่วนที่ 1 กระแสเงินสดจากกิจกรรมดำเนินงาน

เป็นการใช้เงินสดที่ได้มาจากการดำเนินงาน ว่าใช้ทำอะไรบ้างครับ เช่น หุ้น ABC ไล่ตามบรรทัด

เป็นการใช้เงินสดที่ได้มาจากการดำเนินงาน ว่าใช้ทำอะไรบ้างครับ เช่น หุ้น ABC ไล่ตามบรรทัด

เริ่มไล่ดูจากบรรทัดสุดท้ายครับ

บรรทัดที่ 1 กำไร (ขาดทุน) ก่อนดอกเบี้ยจ่ายและภาษีเงินได้ เป็นจำนวนเงินได้ที่มาจากการดำเนินกิจการของบริษัทครับ ได้มา 728.52 ล้านบาท เป็นรายได้ ณ ข้อมูลล่าสุด หากเป็น Q2 ก็หมายถึงรายได้ของ Q1 และ Q2 รวมกัน เป็นรายได้ครึ่งปีครับ หากเป็นสิ้นปีก็จะเป็นรายได้ทั้งปีครับ

บรรทัดที่ 2 , 3 เป็นการปรับปรุงบัญชี โดยจะตีค่าทุกอย่างเป็นตัวเลขให้หมดครับ ออกมาเป็นรายได้จำนวนหนึ่ง

บรรทัดที่ 4-7 ก็เป็นรายการตามที่แจ้งครับ

มาบรรทัดที่ 8 เงินสดได้ทั้งหมดครับ หักส่วนที่ใช้ในการดำเนินการแล้วเหลืออยู่ 686.41 ล้านบาท

บรรทัดที่ 9 สินทรัพย์ดำเนินงาน ลดลง 281.28 ล้านบาท เนื่องมาจากการใช้ไปของบรรทัดด้านล่างครับ พวกลูกหนี้และตั๋วเงินรับการค้า สินค้าคงเหลือ สินทรัพย์อื่น ๆ ครับ ส่วนตัวผมจะดูจำนวนเงินที่มากที่บริษัทใช้ไปเพื่อกิจการใด เช่น – 282 ล้าน ใช้ไปกับการใช้หนี้ในฐานนะลูกหนี้ครับ

บรรทัดที่ 10 หนี้สินดำเนินงาน ตามรายละเอียดครับ บรรทัดเจ้าหนี้เพิ่มมา 63 ล้านบาท คือ ในฐานะเราเป็นเจ้าหนี้ก็ได้เงินชำระหนี้เพิ่มขึ้นมาครับ

บรรทัดที่ 11 สินทรัพย์และหนี้สินดำเนินงาน จ่ายไปกับการเพิ่มสินทรัพย์ ลดหนี้สินทั้งหมดครับ จะเท่ากับส่วนของบรรทัดที่ 9 รวมลงมาเรื่อย ๆ จนบรรทัดนี้ครับ ได้สุทธิ 224.07 ล้านบาท

บรรทัดที่ 12 และ 13 ตามนั้นเลยครับ

มาบรรทัดที่ 14 เงินสดสุทธิที่ได้มาจากกิจกรรมดำเนินงาน มีทั้งหมด 488.5 ล้านบาท เงินจำนวนนี้เป็นเงินจากการการดำเนินกิจการของบริษัท จะเท่ากับบรรทัดที่ 8 ลบด้วย 11 ลบ 12 ลบ 13 ได้เงินสดซึ่งเป็นกำไรจากการดำเนินงานสุทธิครับ

แหล่งที่มาของเงินสดของบริษัทมาจากการดำเนินงานและจากกิจกรรมจัดหาเงิน หากเงินสดที่มาจากการดำเนินงานเป็นลบในขณะเดียวกันจะมีเงินสดเพิ่มมาจากกิจกรรมจัดหาเงิน หากที่มาของเงินสดมาจากกิจกรรมจัดหาเงิน นักลงทุนควรตั้งคำถามไว้ครับว่า เพราะเหตุใดบริษัทจึงมีความจำเป็นต้องใช้เงินจากแหล่งอื่น กำไรไม่พอหรือไม่ ต้องขยายการผลิตหรือไม่ นักลงทุนต้องหาคำตอบมาพิจารณาครับ

แหล่งที่มาของเงินสดของบริษัทมาจากการดำเนินงานและจากกิจกรรมจัดหาเงิน หากเงินสดที่มาจากการดำเนินงานเป็นลบในขณะเดียวกันจะมีเงินสดเพิ่มมาจากกิจกรรมจัดหาเงิน หากที่มาของเงินสดมาจากกิจกรรมจัดหาเงิน นักลงทุนควรตั้งคำถามไว้ครับว่า เพราะเหตุใดบริษัทจึงมีความจำเป็นต้องใช้เงินจากแหล่งอื่น กำไรไม่พอหรือไม่ ต้องขยายการผลิตหรือไม่ นักลงทุนต้องหาคำตอบมาพิจารณาครับ

สำหรับผมแล้วส่วนของงบกระแสเงินสด ผมจะดูเป็นประเด็นใหญ่ ๆ เท่านั้น คือ ดูความสัมพันธ์ของเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุน กิจกรรมจัดหาทุน ว่าในแต่ละส่วนมีจุดสังเกตอะไร หรือจุดน่าสงสัยอะไรหรือไม่ อย่างไรครับ

กรณีแรก

เงินสดจากกิจกรรมดำเนินงาน สูง

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน น้อย

เงินสดจากกิจกรรมดำเนินงาน สูง

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน น้อย

เป็นบริษัทที่ทำรายได้จากการดำเนินงาน มีสภาพคล่องสูงตามรายได้ เป็นบริษัทที่ผมสนใจมากครับ

กรณีที่สอง

เงินสดจากกิจกรรมดำเนินงาน น้อย

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน สูง

เงินสดจากกิจกรรมดำเนินงาน น้อย

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน สูง

บริษัทที่กำลังสูญเสียสภาพคล่อง จึงมีความจำเป็นต้องเพิ่งแหล่งเงินทุน บริษัทในลักษณะนี้ต้องใช้เหตุผลอื่น ๆ ประกอบเพื่อพิจารณาหาคำตอบในทุกคำถามที่เกิดขึ้นครับ ยิ่งนักลงทุนสามารถเข้าใจถึงเหตุผลที่แท้จริงได้มากเท่าไรแล้ว จะสามารถตัดสินใจได้ง่ายขึ้นว่าสมควรลงทุนหรือไม่ครับ

งบกระแสเงินสดมีข้อดี คือ เป็นงบที่ตบแต่งบัญชียากที่สุดครับ

ผมขอยกตัวอย่างบริษัทสร้างบ้าน มีการจอง ผ่อนดาวน์ จากลูกค้าจริง แต่เงินที่เข้าบริษัทเต็มจำนวนราคาบ้านยังไม่มี มีเพียงแต่การจองและผ่อนดาวน์เท่านั้น รายได้ส่วนที่จะขายบ้านได้ทั้งหมด บางบริษัทนำมารวมเป็นรายได้ของผลประกอบการในลบดุลและงบกำไรขาดทุนแล้ว แต่หากมาดูรายละเอียดในงบกระแสเงินสดนั้น จะพบว่าไม่มีเงินจำนวนนี้เข้ามาในงบ เป็นจุดสังเกตหนึ่งที่นักลงทุนสามารถตรวจสอบได้ครับ

สำหรับบ้านเราผมว่าไม่น่าจะพบ แต่ในต่างประเทศเคยมีการตบแต่งบัญชีทำนองนี้ครับ

สำหรับบ้านเราผมว่าไม่น่าจะพบ แต่ในต่างประเทศเคยมีการตบแต่งบัญชีทำนองนี้ครับ